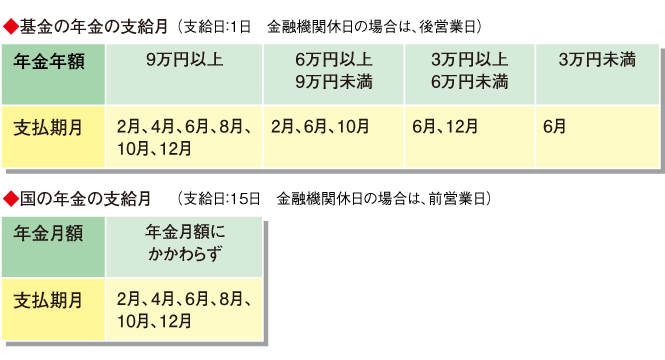

基金の年金は給付額に応じて次表の支払期月の1日に、それぞれの前月分までが年金受取人の指定する金融機関の口座に払い込まれます。

国の年金は年6回偶数月に前2カ月分が支払われます。

国の年金からの源泉徴収には「扶養親族等申告書」の提出が必要

国や基金から受ける年金は、税法上の「雑所得」として課税の対象となり、年金が支払われるつど所得税が源泉徴収されます。

国の年金については、年金が一定額を超えた場合(65歳未満年金額108万円、65歳以上158万円)に課税の対象となります。年金額から所得税が源泉徴収されるときに各種控除を受けます。

各種控除を受けるためには、毎年11月に日本年金機構から送られてくる「扶養親族等申告書」を提出しておく必要があります。

基金は「扶養親族等申告書」の提出は不要

基金の年金については、支給額にかかわらず、すべての受給者が課税の対象となり、一律7.6575%の所得税が差し引かれますので、「扶養親族等申告書」の提出は必要ありません。

確定申告

源泉徴収された所得税については、毎年2月16日から3月15日の確定申告で調整をすることになります。

国と基金から年金を受けている方や、働きながら年金を受けている方は、1年間の税額を確定するため、確定申告が必要です。

基金の年金は、年金額の多少にかかわらず、支給時に一律7.5%の所得税を源泉徴収しているので、確定した税額より多く(少なく)納めている可能性があります。その場合には、確定申告により還付(追納)の清算をします。

※平成25年1月から復興特別所得税が実施されています。

年金にも課税され、平成25年1月以降に支給される年金額から源泉徴収されます。

![]()