年金にも税金はかかりますか?

年金にも税金はかかりますか?

厚生年金保険や国民年金の老齢給付、企業年金基金などの企業年金から支給される退職年金などは、公的年金にかかる雑所得として所得税の対象となります(一方、障害給付や遺族給付は非課税です)。

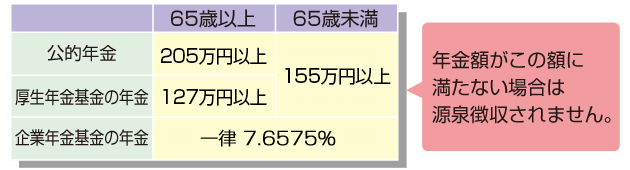

■年金から所得税が源泉徴収される

年金額が一定額を超えると、支払期ごとに受ける年金から月割りで所得税が源泉徴収されます。その一定額とは次表のとおりです。

※平成25年1月1日から令和19年12月31日までの間に生ずる所得について、東日本大震災の復興のための施策を実施する財源にあてる復興特別所得税が徴収されています。

復興特別所得税額は所得税額の2.1%相当額となり、併せて徴収されます。

(所得税率〔7.5%〕×復興特別所得税〔102.1%〕=合計税率7.6575%)

■扶養親族等申告書を提出

公的年金額が上記の額を超えると、各種の控除を受けるための「扶養親族等申告書」が、毎年11月に日本年金機構から該当者に送られてきますので、提出期限までに返送してください。

扶養親族等申告書を提出した場合と提出しない場合とでは、下式のように源泉徴収税額が異なってきます。提出しない人は確定申告による清算が必要となります。

※企業年金基金の年金は、扶養親族等申告書の提出をする対象となりません。

所得税を源泉徴収する際、所得税額の2.1%相当額の復興特別所得税が併せて徴収されます(合計税率=所得税率〔%〕×102.1%)。

国の年金と企業年金の年金など、2つ以上の年金を受けている人や、年金以外の所得がある人は、確定申告で納めすぎ分の還付、不足分の納付を行います。確定申告は毎年3月15日までに住所地の税務署で行います。

![]()

![]()